關注行業最新動態,共同發展進步

2017-12-01 18:03

在當下互聯網和大數據技術推動下,保險行業的新應用及新的商業模式未來想象空間將會無限,大數據在保險行業的應用才剛剛開始。在中國科學院大學金融科技研究中心主任、吉貝克董事長劉世平博士主編的《大數據在金融行業實用案例剖析:系列之二》中,由陽光保險集團大數據中心總經理謝國忠編寫的《大數據在保險行業的實踐》一文,將從實際應用角度闡述保險業如何玩轉大數據。

一、大數據對保險業是一個千載難逢的好機會

近幾年,保險行業正好踩在了兩個風口上:一是“互聯網+”風口下,不僅將傳統保險業務覆蓋到互聯網領域,也正在推動互聯網保險商業模式的變革;二是保險經濟的新風口——“大數據+”,保險的行業特征決定其與經濟生產和社會生活密切相關,有著最直接的動力做大數據營銷。面對轉型和挑戰,大數據對保險業是一個千載難逢的好機會。

保險行業大數據戰略

如上圖所示,保險行業大數據戰略:一是對傳統的產險、壽險和資管等業務進行發現、提升、改造甚至顛覆;二是要驅動、創造和孵化以數據為核心的新業務模式和商業形態。

二、“互聯網+保險”和“保險+互聯網”

2015年成為保險與互聯網緊密結合的爆發年。2015年7月,《關于促進互聯網金融健康發展的指導意見》出臺,不久之后,行業便迎來首份互聯網金融分類監管細則——《互聯網保險業務監管暫行辦法》的落地。截至2015年末,已有61家保險機構開展互聯網保險業務,當年互聯網人身保險保費較上年增長3.15倍。

到了2016年,互聯網保險進入發展快車道,專業化趨勢加劇。據了解,國內阿里巴巴、騰訊、中國平安合作成立首家互聯網保險公司眾安保險之后,百度也牽手安聯保險、高瓴資本發起設立百安保險,京東則宣布將保險作為第六大業務板塊并入京東金融體系。

第三方互聯網保險平臺發展很快,互聯網保險收入已經占總體保費收入的9.2%。并且,互聯網保險保費中的90%是在第三方平臺成交的,可見第三方互聯網保險平臺發展勢頭很猛。

一方面是傳統保險機構轉型互聯網,另一方面是互聯網保險平臺對傳統保險的沖擊,兩股勢力都在壯大,未來拼的就是誰能跑得更快。

三、保險業如何玩轉大數據?

保險行業利用大數據可以實現互聯網獲客、精準營銷、大數據風控、客戶管理、運營優化、非現場稽核等領域。

保險行業大數據應用示例,如下圖。

場景一:精準營銷

電銷精準營銷,采用多個模型組合,利用目前互聯網行業較為流行的先進數據挖掘方法,座席銷售成功率顯著提升。

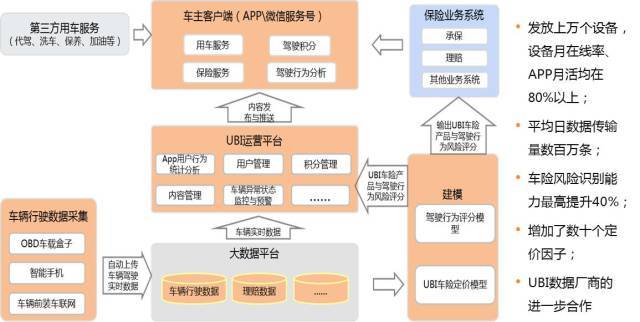

場景二:UBI車險

通過發放上萬個車載設備,設備月在線率、APP月活率均在80%以上,平均日數據傳輸量數百萬條。通過采集到的車輛行駛信息,建立駕駛行為評分模型和UBI車輛定價模型,應用于未來的產品定價和個性化、差異化服務場景中。

UBI車險讓實時風險評估與精準定價成為可能,保險公司可以主動選擇低風險駕駛者,減少理賠管理并主動預防理賠事故的發生。另外,提供差異化的產品與服務有助于保險公司打造特色,獲取增值收益。

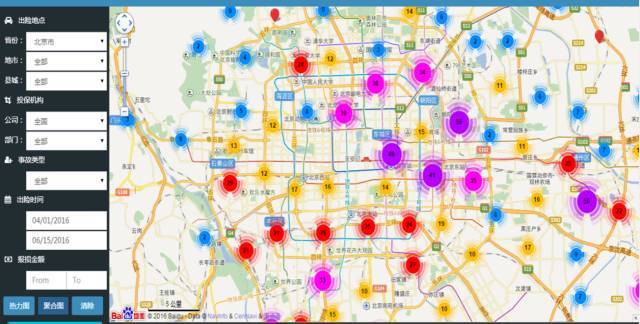

場景三:車險理賠熱力圖

通過地圖動態展示客戶出險地址信息,實現對車險出險地的實時熱力監控,定損和查勘資源的合理配置,并提前對客戶出行進行風險提醒。

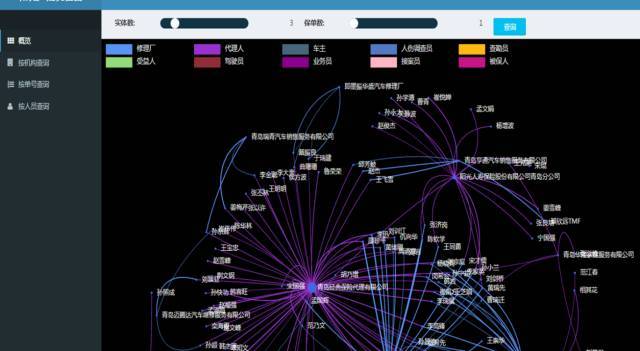

場景四:關系圈分析

以圖形化的方式展示保險參與人關系網,并為業務拓展、客戶營銷、欺詐識別等建立基礎數據,未來可用于客戶關系洞察、業務集中度分析、網絡關鍵人分析、理賠欺詐識別、內部稽核監察等眾多應用場景。

場景五:客戶線上行為分析

對互聯網用戶線上行為數據收集、清洗、挖掘,分析用戶線上行為數據,豐富客戶畫像、提升運營管理水平、優化客戶服務體驗、挖掘銷售機會,為客戶脫媒、客戶直通、客戶互動提供系統服務和數據支持。

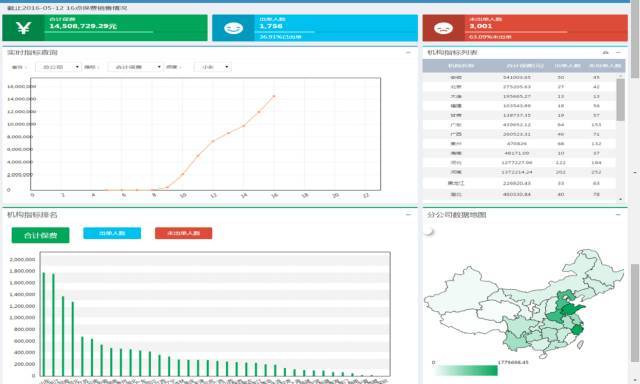

場景六:實時保費查詢

為保險總公司以及各分支機構提供高時效性的核保保費統計結果,提供以近實時的查詢方式獲得業務經營的最新進展和洞察;并支持分時段查詢各級機構的合計保費、區間保費、出單人數、未出單人數,以及各級機構的人員,車商,團隊的數據。

四、大數據在保險行業的實踐,具體怎么做?

大數據在保險行業的實踐和應用,可從四個層面多層次展開,如下圖所示:

第一層次是數據支撐業務。即通過傳統的商業智能工具和數據分析技術,實現數理統計、數據分析、KPI報表、監管報送等功能。

往上一層,數據進一步驅動業務。即通過數據挖掘技術和建模能力,實現預測分析、定價模型、交叉銷售、大數據催收,以及決策支持等。利用自然語言處理和圖像識別等大數據技術,進行語音分析和情緒識別,利用OCR證件識別技術,提高承保、理賠效率。

再上升到數據創新業務。利用大數據來創新業務,比如在壽險領域,以前“堆人”的銷售模式弊端是員工離職會造成客戶流失,而保險機構可以向互聯網公司學習,通過“脫媒互動”可以更好地粘住客戶;再比如對惡劣天氣下老人摔跤這種特定場景的保險,以及帶病體的保險服務,通過健康管理可以降低出險概率和出險損失,這也是未來大健康領域可以嘗試的方向。

最高一層是數據創造業務。打造以數據為核心的業務模式和商業形態,通過數據孵化企業,生產各種數據產品,使數據部門成為利潤中心。

結語

在當下互聯網和大數據技術推動下,保險行業的新應用及新的商業模式未來想象空間將會無限,大數據在保險行業的應用才剛剛開始。大數據在保險行業最重要的應用是營銷和風控。開發出創新的、有影響力的“數據產品”,才最為關鍵。通過數據產品,驅動以數據為核心的新業務模式。

滬ICP備XXXXXX號-1, Copyright ? 2011- 2017 Infinite萬丈金數 版權所有